餐饮供应链是许多餐饮企业的死结

目前我国成规模的连锁餐饮企业中74%已经自建中央厨房。如海底捞、西贝、外婆家、避风塘、眉州东坡、鼎泰丰、丰收日,以及大娘水饺、真功夫、永和大王等知名连锁品牌,均有自己的中央厨房体系。普通连锁餐饮企业通常按未来3~5 年、现有产能的3~5倍进行中央厨房规划,但整体产能利用率都不到30%。

餐饮、餐饮供应链大不同一直以来大家都在讲餐饮和餐饮供应链,每个做过餐饮的公司都想去做餐饮供应链,但两者其实不属于同一个领域:餐饮,更加偏向于运营和品牌,它有自己的经营逻辑,如何选址,如何低成本获客,如何建立品牌,如何拓展等等;但餐饮供应链更加偏向于食品工业化,对研发、生产、效率、精细化运营、产业协同要求更高,其实两者属于不同的行业。

长期以来我一直有疑问,为什么每个餐饮企业都想着做餐饮供应链,都想着自建一个中央厨房,从财务的角度看我始终觉得这个模型有问题:

1、餐饮供应链,中央厨房一定是一个重资产投入* 的事情,在前期只会成为餐饮企业的负担;

2、随着前端门店增加,中央厨房达到盈亏平衡点* ,甚至开始赚钱,但中央厨房始终有最大产能,如果超过最大产能,这时候企业怎么办?再建设一个中央厨房?或者停止发展?不论哪种方式都看似一个恶性循环。

转头一想,其实这再平常不过,是因为早期投资机构及经营者的人性所逼迫的:

1、投资机构要求企业快速扩张,后端需要建设统一区域进行标准化生产;

2、经营者发现一旦统一采购、统一生产后,自己就应该获得每个环节的利润,开始暴露出人性中贪大求全的局面,却忘记了为了获得这些利润,需要付出多少其他成本;

衡量一家成功的餐饮企业的标准是什么?店面足够多,品牌足够有影响力,利润足够高,要想实现这些目标,所有的餐饮企业就必须走上扩张之路,后端建设中央厨房貌似成为了唯一的选择,它能进行标准化的生产,也能保证菜品的品控。但 所有的预想都是美好的,最后的现实却非常残酷,绝大部分涉足餐饮供应链的餐饮企业都在苟延残喘。

导致这个状况的原因是什么,我们尝试从资产投入成本、以及餐饮巨头的供应链情况来分析一下。

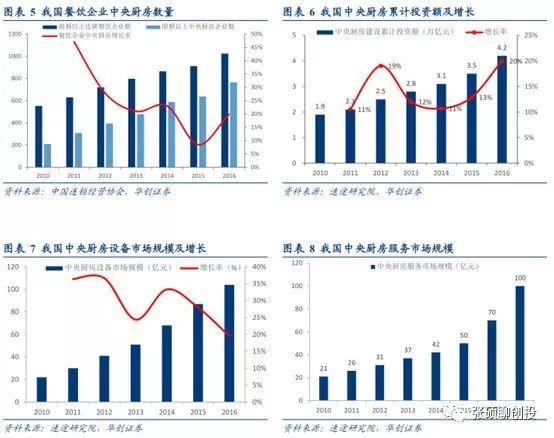

《华创证券:中央厨房报告》提供的数据模型参考

*中央厨房投入成本 : 我国中央厨房单位面积投资约为0.3~1 万元/平。以0.5 万元/平为平均数,则一个5000 平的中央厨房总投资规模为2500 万,这部分一次性投资按5 年时间折摊到运营成本中,与租金以及人工费用形成中央厨房运营的固定成本,约占央厨单月成本87%。以水电煤等公用事业成本为主的变动成本跟随不同门店数量形成的整体产能利用率波动(假设单个门店占用央厨4%的能),占比6%。而配送成本在央厨覆盖半径约200 公里的情况下,与覆盖门店的数量正相关,约占央厨单月成本的7%。以覆盖16 个门店的中央厨房为例,其年成本约为1345 万。

*盈亏平衡点测算 : 在中央厨房减少门店近40%后厨人力、减少60%后厨面积并缩减3%的食材采购成本的假设下,面积400 平、员工60 人、单店年收入1500 万的一个餐饮门店,由于建设中央厨房规模化效应,每年将节省96 万成本。对应中央厨房单月运营近1650 万的固定成本,我们测算,餐饮企业开店近20 家时自建的中央厨房能达到盈亏平衡点。

重资产 值不值提到餐饮供应链的重资产,其实是两个维度的“重”——链条重和资产重。

1 链条重指企业企图农业养殖端——食品工业端——餐饮服务端全覆盖

看起来像是自己做了整个链条,拥有了所有的链条的利润,但却忽略了自己其实不擅长农业和工业,忽略了专业化的效率。

我们看看以下两种经营思维:

1、获得全链条利润的思维

2、引进社会化产业配套的思维

实际上两者相比其实前者成本更大、利润更少。现实中这种企业往往都是举步维艰,比如广州的和兴隆(全国团餐排名第8,2017年营收8.25亿)在全链条的道路上走向破产边缘。

2 资产重指中央厨房的巨大成本投入

提到做餐饮所有人第一反应是现金流好,提到连锁餐饮绝大部分人第一反应是需要中央厨房,但赚不赚钱就不一定了,那我们就聊一下需要什么样的中央厨房。

我国第一个中央厨房证是来自于曾经最大的中餐连锁企业——真功夫,整套供应链体系支撑了真功夫做到了全国600多家门店,从目前的市场发展、产业发展来看,我们的中央厨房应该怎么发展?

我想把中央厨房进行下拆分成两部分:“中央”和“厨房”

中央——就是一个圆的圆心,所有的事物都向圆心聚集、集中;

厨房——就是生产成熟食的场所。

中央和厨房组合起来就是后端集中式将熟食进行生产,然后辐射到周围的区域。那么前者需要的条件是占地面积大、资产投入大、专业化集中度高;后者需要的条件是熟食生产的效率高,精细化流程运营,保障食品安全,保证食品的口感。两者其实是一个不同维度的产物,所有的要求都不一样,前者应该是属于现代的工厂,采用工业化的方式进行集中化生产,进行大范围的覆盖,后者应该是高效的小型式厨房,覆盖范围是渗透到每个角落,这种关系就好比中央工厂是主动脉,覆盖所有的干线,厨房则是毛细血管,渗透到每个区域。如果按照物流的方式理解的话,中央工厂和厨房的关系就是总仓和前置仓的关系,中央工厂是To B的,厨房是To C的。

但现在绝大部分团餐企业和连锁餐饮企业做的就是将中央工厂和厨房合二为一,最后发现投入产出比异常的低,产品品质也无法保障,整个市场形成了过度的竞争和浪费。现在依然还有大量的中央厨房在投建,累计投资金额早已超过4万亿,每个中央厨房的投入都是千万级别的,整个行业的产能利用率不到15%, 这种重资产的投入是非常低效和不健康的循环。

数据来源《华创证券:中央厨房报告》

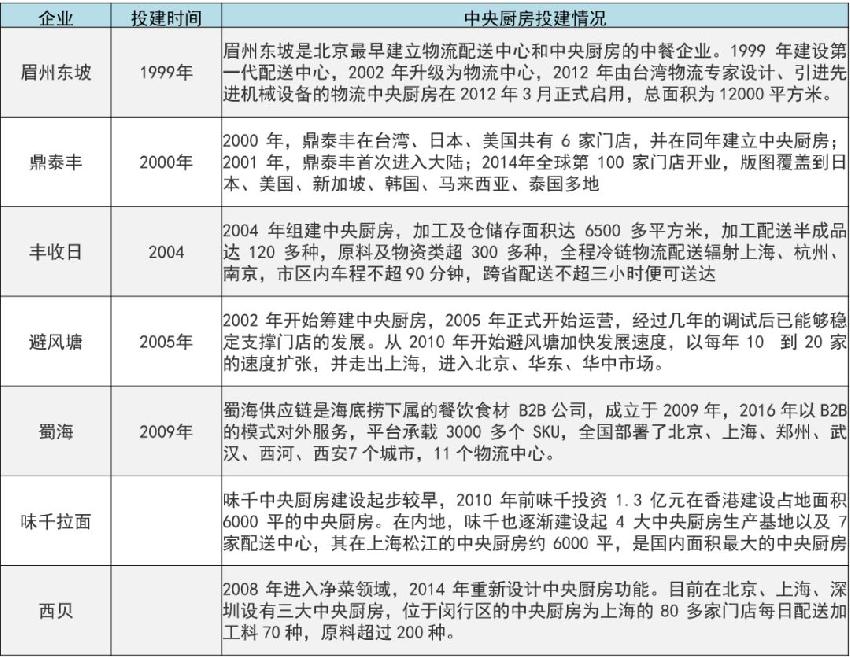

从上表可以看出目前整个市场的中央厨房投入是相当大,而且几乎都是重资产端的投入,纵观整个市场,我们需要如此大的投入吗?我们再看看另一张表格,是目前几大知名连锁品牌的中央厨房投建情况: